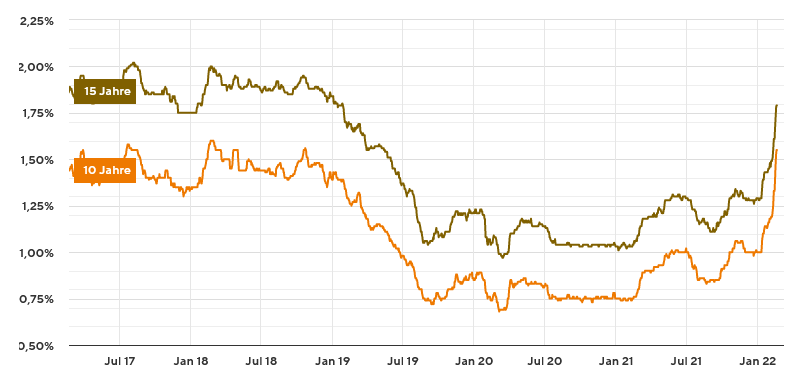

In den letzten Wochen und Tagen steigen die Baufinanzierungszinsen stark an. Immer mehr Kunden kontaktieren und fragen mich, was man tun kann, um sich hier abzusichern.

Deswegen dachte ich, es wäre einen Blogeintrag wert. Und dann auch noch den ersten überhaupt. Was für ein sinnvoller Anlass.

Eigentlich steigen die Zinsen bereits seit Beginn des Jahres stark an. Gerade in den letzten Wochen gab es aber nochmal eine starke Bewegung nach oben. Da das Thema auch medial immer stärker bespielt wird, werden immer mehr Kunden unruhig.

In Kurzform: alle Personen, die in den letzten Jahren finanziert haben oder geplant haben in den nächsten Jahren eine Finanzierung abzuschließen.

Ganz besonders trifft es Personen, bei denen eine Anschlussfinanzierung ansteht.

Hier kann man schauen, inwiefern man sich die aktuellen Zinsen noch sichern kann. Dies geht zum Einen über Bausparer, zum Anderen aber auch über die normalen Darlehen mit längerer bereitstellungsfreier Zeit.

Ich persönlich bin gerade beim Einsatz von Bausparern immer etwas vorsichtig, aber in der richtigen Konstellation können sie durchaus Sinn machen.

Mittlerweile lassen sich die Darlehen bereits 3 Jahre vorher abschließen. Die Aufschläge hierfür sind überschaubar. Sogenannte Forward-Darlehen sichern mir hier bereits den Zins für die Anschlussfinanzierung in den nächsten 3 Jahren.

Teilweise geht dies sogar 5 Jahre in die Zukunft. Irgendwann muss man jedoch sehr genau kalkulieren, ob dies noch ein angemessener Zinsaufschlag ist.

Vielen ist nicht bewusst, dass ich ein Darlehen (auch wenn ich damals 15, 20 oder sogar 30-Jahre-Zinsbidung vereinbart habe) gemäß §489 (1) Abs. 2 BGB mit einer Frist von 6 Monaten kündigen kann.

Hier kann ich also leicht höhere Zinsen von damals ablösen.

Ein konkretes Beispiel:

Herr D. hat im Januar 2011 einen Kredit mit 15 Jahren Zinsbindung abgeschlossen. Da es sich um einen Hauskauf handelte, wurde das Geld am 31.03.2011 an den Verkäufer überwiesen.

Nach Ablauf der 10 Jahre nach Vollauszahlung (also zum 31.03.2021) kann Herr D. sein Darlehen kündigen. Die Kündigungsfrist beträgt 6 Monate. Zum 01.10.2021 kann Herr D. sein Darlehen also ablösen.

Erfahrungsgemäß setzt die Bank hier auf die Faulheit der Kunden. Die Angebote sind meist deutlich unter Marktzins, weil die Banken darauf vertrauen, dass die Kunden nicht nochmal vergleichen.

Ein Bausparvertrag besteht aus 2 Phasen. Der Sparphase und der Darlehensphase. Ist der Bausparer also zugeteilt und wird als Darlehen genutzt, kann man diesen meist jederzeit einfach sondertilgen, also voll besparen und damit ablösen.

Relativ einfach. Mich kontaktieren und wir schauen uns die Details gemeinsam an. Aus über 400 Banken kann ich hier den günstigsten Zins ermitteln. Parallel schauen wir uns die genauen Kündigungsfristen etc. an und ich helfe bei der Kündigung des Vorvertrags.

Die konkreten Schritte sind:

Zunächst lernen wir uns erst einmal kennen und sprechen miteinander. Neben den konkreten Finanzierungsdetails geht es hier vor allem um ein Kennenlernen.

Eine Finanzierung ist immer auch Vertrauenssache. Da sollte die persönliche Chemie stimmen.

Wir schauen zusammen über die Verträge und bestimmen den genauen Ablösetermin sowie die genaue Ablösesumme.

Aus über 400 Banken kann ich hier ganz transparent (schauen Sie/schaut ihr gerne mit mir auf den Bildschirm) für Sie die günstigste Anschlussfinanzierung finden. Neben den Konditionen geht es hier natürlich auch um ihre Wünsche was die monatliche Rate oder die Tilgung angeht.

Hier geht es wie bei jeder Finanzierung nochmal an die Unterlagen für die Finanzierungsprüfung. Auch hierbei helfe ich gerne.

Liegen diese vollständig vor, bestätigt die Bank den Finanzierungsantrag und sendet Ihnen/Euch die entsprechenden Unterlagen zur Unterschrift zu.

Nach Rücksendung der Unterlagen ist es geschafft und das neue Darlehen löst das alte Darlehen ab.

Unter gewissen Umständen kann es sich lohnen, etwas mehr zu finanzieren, als man eigentlich braucht. Die sogenannte Kapitalbeschaffung.

Dies hat mehrere Gründe. Zum Einen weil man (auch wenn die Zinsen gerade steigen) das Geld immer noch sehr günstig von der Bank leihen kann. Jeder gute Berater sollte in der Lage sein, aus diesem Geld mehr Zinsen zu erwirtschaften, als man an die Bank zahlt. Man macht also ein Zinsdifferenzgeschäft.

Zum Anderen gibt es bei vielen Banken Strafzinsen, wenn ich zu geringe Beträge finanzieren will. Für die Bank ist der Aufwand fast identisch, ob jemand 60.000€ finanzieren möchte oder 280.000€. Der Verdienst an Zinsen ist aber für die Bank ungleich höher. Deswegen "bestrafen" sie häufig zu niedrige Anfragen. Mit einer Kapitalbeschaffung kann ich so über eine Grenze springen.

So kann ich dadurch, dass ich mehr Geld aufnehme, sogar Geld sparen. Natürlich muss dies immer angemessen sein, zur Situation des Kunden passen und im Einzelfall abgestimmt werden.

Ihr würdet gerne testen, ob ich in der Realität meine Versprechen halten kann? Dann bucht Euch gerne einen Termin und lernt mich kostenlos und unverbindlich kennen:

Bei wem in den nächsten 3 Jahren eine Anschlussfinanzierung ansteht, wer schon ein Anschlussangebot/ein Prolongationsangebot erhalten hat oder wer sich in der Darlehensphase seines Bausparers befindet, sollte zeitnah prüfen, ob man sich die aktuellen Zinsen jetzt noch schnell sichern kann.

Ich helfe natürlich gerne :)

ÜBER DEN AUTOR

Fabian Schillmöller

Als unabhängiger Finanzberater unterstütze ich meine Kunden zusammen mit meinem Team bei den Themen Versicherungen, Geldanlage, Finanzierungen und Immobilien.

Neben der Unabhängigkeit ist mir vor allem eine langfristige Zusammenarbeit wichtig. Ich will und muss den Beruf ja noch ein paar Jahre machen ;)

Der Blog soll einen kleinen Einblick in meine tägliche Arbeit geben.

Wichtig: Die Artikel sollen nur als grobe erste Idee verstanden werden und beanspruchen weder den Anspruch auf 100%ige Richtigkeit noch allumfassende Darstellung der Themen. Dies kann nur im Rahmen einer direkten Beratung gewährleistet werden. Ich gebe weder Steuertipps noch rechtliche Beratungen.

WEITERE BLOGARTIKEL

© Fabian Schillmöller - Global-Finanz AG